Contents

I. イントロダクション

パンデミックの影響が収束してきたかのように見える中で、隠れた現実として「ポストコロナ倒産」の増加が浮かび上がってきた。初期の回復の兆しにもかかわらず、多くの企業が財政難に直面し、倒産件数が増えています。このブログセクションでは、「ゾンビ企業」の急増や、それと新型コロナウイルス感染症後の倒産増加との関係など、この現象の根本的な原因を解明することを目的としています。"「ゾンビ企業」"の台頭

「ゾンビ企業」とは、実際には破産状態にあるにもかかわらず経営を続けている企業のことです。これらの企業は通常、政府や金融機関からの融資や援助に依存して経営を続けています。 しかし、これらの組織は債務を返済するのに十分な収益を生み出すのに苦労することが多く、債務不履行や破産に直面するリスクが高まります。 ゾンビ企業の増加は新型コロナウイルス感染症のパンデミック以前からあったが、危機によってもたらされた経済低迷によってさらに悪化していることに注意することが重要である。 長引く経済不安はさまざまな分野の企業に過度の影響を与え、財政破滅の危機に瀕する企業の数が驚くほど増加しています。「ゾンビ企業」と「ポストコロナ倒産」の関係

ゾンビ企業と新型コロナウイルス感染症後の倒産との関係がますます明確になってきています。新型コロナウイルス感染症のパンデミックは、世界中の企業に前例のない問題をもたらし、多くの業界が低迷を経験しましたが、一部の企業は「コロナ融資」などの金融支援を利用してなんとか生き残りました。 しかし、既にゾンビ企業として経営されている企業にとって、コロナ融資や他の形態の支援によって提供された経済的な支援は、避けられない終焉を遅らせるだけでした。これらのローンの返済期限が近づくにつれて、これらの困難な状況にある企業は財務上の義務を果たすことがますます困難になり、最終的には新型コロナウイルス感染症後の破産の急増につながっています。 ゾンビ企業の問題や新型コロナウイルス感染症後の倒産の潜在的な影響に対処し、それを監視することは重要です。これらの問題の影響を認識することで、政策立案者や金融機関は、苦境に立たされている企業を支援し、長期的な経済への影響を最小限にするための具体的な戦略を立案できるようになります。 結論として、世界がパンデミックの後遺症に対処する中で、新型コロナウイルス感染症後の倒産の増加とゾンビ企業の急増は深刻な懸念事項となっています。これらの現象の複雑な関係を理解することは、効果的な解決策を導入し、世界経済の回復力と復興を確保するために必要な支援を提供するために欠かせません。

II. ゼロゼロ融資による「ゾンビ企業」の増加

ゼロゼロ融資とは

ゼロゼロ融資これは、経営が事実上崩壊している会社に対して金融支援を提供し、その会社を生き残らせることを意味する言葉です。この種の融資は、借り手に利子や担保を求めず、返済もされないことがあります。ゼロゼロ融資は、経済の活性化や雇用の維持を目的として行われることがありますが、一方で「ゾンビ企業」の増加につながる可能性もあります。「ゾンビ企業」との関連性

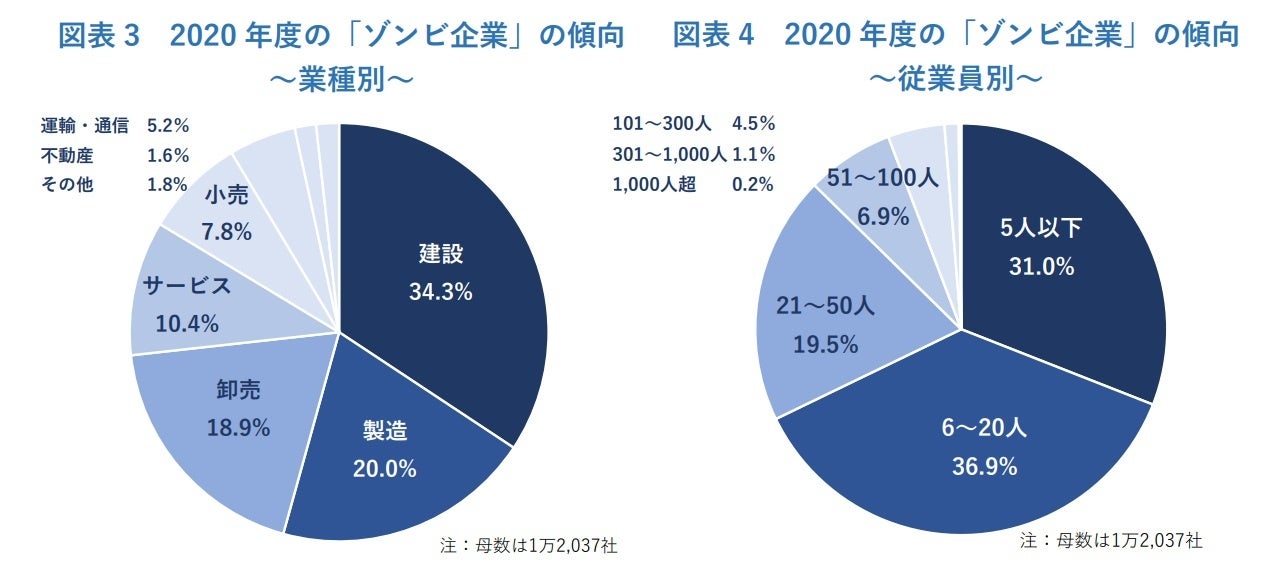

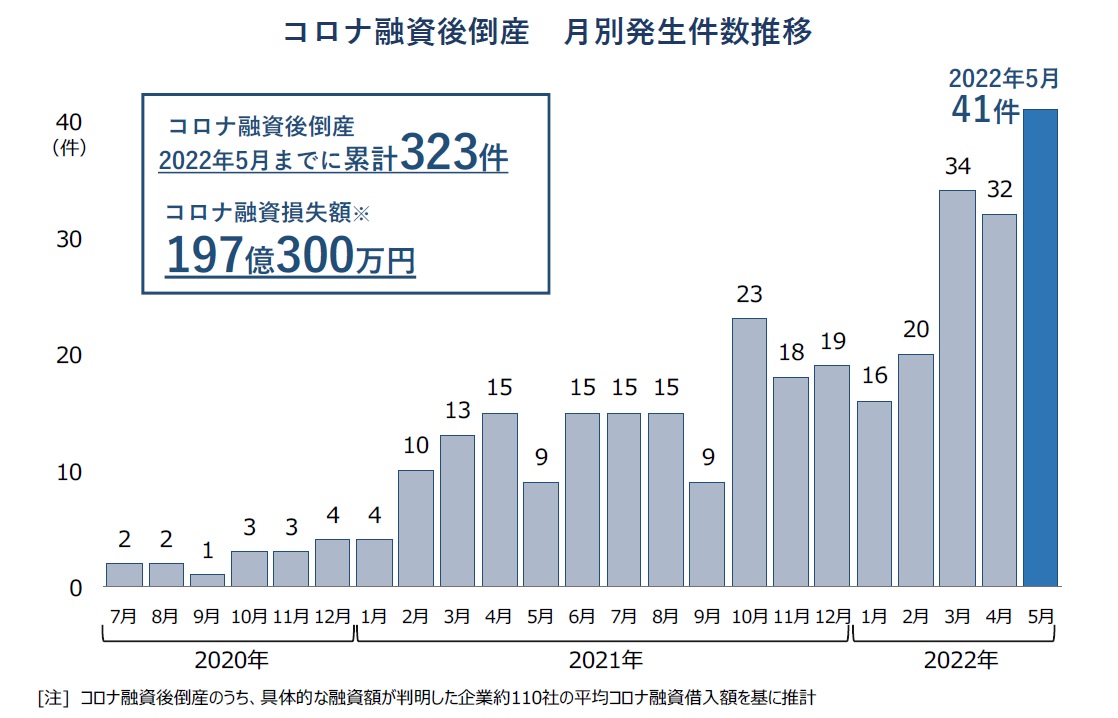

「ゾンビ企業」「ゾンビ企業」とは、経営が完全に破綻しているにも関わらず、金融の支援によって存続している企業を指します。このような「ゾンビ企業」の増加は、ゼロゼロ融資によって一定の影響を与えています。ゼロゼロ融資は、経済の活性化と雇用の維持を目的として行われることは理解できますが、実際上は経営破綻している企業が存続し、他の健全な企業との不公平な競争を引き起こす可能性があります。 「コロナ融資後倒産」の増加 ここ数年、企業がゼロゼロ融資を受けた後に経営改善が見られず、倒産する数が増えています。特に、新型コロナウイルスの影響を受けた企業の中で、ゼロゼロ融資を受けた後に倒産する「コロナ融資後倒産」が急増しています。こうした倒産の増加により、中小・零細企業の経営環境が一層悪化し、経済全体への影響も深刻化しています。 ゼロゼロ融資による「ゾンビ企業」の増加に対しては、金融機関はより慎重な対応を取る必要があります。将来的な経営破綻のリスクを考えて、融資の実態や企業の経営状況を適切に判断することが重要です。また、政府や関係各方面も、企業の経営改善や再生のための支援策を充実させることで、健全な経済の発展を目指す必要があります。Data: 新型コロナや資材高騰の影響により、建設業の倒産が14年ぶりに増加しています。 2022年における建設業の倒産件数は、14年ぶりに増加したと報告されています。この増加は、実質無利子・無担保融資であるゼロゼロ融資の返済が本格化し、資材価格が高騰したことなどが、中小・零細建設会社の経営に圧力をかけたためと考えられています。 帝国データバンクによると、過去1年間の倒産件数は6376件であり、前年比で6%増加したことが報告書から分かった。これは3年ぶりの増加であり、特に負債額が5000万円以上1億円未満の倒産件数が963件で前年比で17.9%増加、同じく1億円以上5億円未満の倒産件数が1341件で前年比で15%増加するなど、中小・零細企業の倒産が目立っている。また、建設業の倒産件数は1204件で前年比で12.9%増加し、全業種の倒産件数の18.9%を占めている。コロナウイルス融資後の倒産が急増しており、全業種で前年比2.3倍の384件である中、建設業では85件と最も多い数となっている。倒産の原因は、借入金を運転資金として使い果たしたために債務の返済が困難になった中小・零細企業が多かったと考えられる。ゼロゼロ融資は「ゾンビ企業」を増やす一因となっており、2022年はゾンビ企業の倒産数が332件で前年比で12.9%増加した。建設業では152社が倒産し、全ゾンビ企業の45.8%を占めている。融資姿勢DIは低下し、金融機関の融資姿勢が弱まっていることも指摘されている。これまで多くの中小建設会社が過剰債務を抱えながらゼロゼロ融資を受けてきたが、現状ではさらなる融資が難しい状況にある。

III. 倒産の実態

「コロナ融資後倒産」の増加傾向

2022年のデータによれば、「コロナ融資後倒産」という現象が増加しています。これは、コロナ融資を受けた事業が経営改善せず、結果的に倒産することを指しています。全業種で、前年比2.3倍の384件の倒産が報告されました。具体的には、建設業が前年の約3倍にあたる85件の倒産を記録しました。このことから、建設業が「コロナ融資後倒産」が最も多い業種であることが分かります。 この増加傾向の背景には、中小・零細企業が借入金を運転資金として利用し、債務の返済が不可能になり、事業継続が困難になったことが多いとされています。特にゼロゼロ融資を利用した企業が増えており、この返済が2022年の12月から2023年の6月にかけてピークに達することから、今後も倒産増が続く可能性が高いと予測されています。業種別の倒産件数の推移

また、業種別の倒産件数の推移を見てみると、建設業の倒産件数は過去14年で最も増加しています。2022年に報告された建設業の倒産件数は前年比で12.9%増加し、全業種に占める割合は18.9%に達しました。倒産された建設業の負債総額も前年から150億6200万円増え、1217億4800万円となりました。 また、業種別の倒産件数の推移を見ると、建設業の倒産件数が過去14年で最も増加しています。2022年に報告された建設業の倒産件数は前年比で12.9%増加し、全業種に占める割合は18.9%に達しました。倒産した建設業の負債総額も前年から150億6200万円増え、1217億4800万円となりました。 このデータからは、建設業界が特に厳しい状況にあることがわかります。融資姿勢DI(融資に対する金融機関の積極性を示す指標)も、アベノミクスの影響を受けた2014年から19年の間に60以上の水準に推移していましたが、2022年には55.2まで低下しています。ですので、23年以降はゼロゼロ融資の返済が本格化するため、金融機関が融資に慎重になる可能性があると考えられています。 このような状況下では、多くの中小建設会社が過度の債務を抱えており、ゼロゼロ融資に頼って借り入れを増やしてしまい、それによりますます債務が膨らんでいると指摘されています。工事を受注しても建機のリース料金などが払えず、倒産するケースが増えています。 現在の状況を考慮すると、建設業界は直面している問題と対策の必要性が明確になっています。建設業の存続と復興には、金融機関や政府の支援策が必要とされるでしょう。

IV. 中小企業の課題

ビジネスの改善の兆しのない中小企業の増加

建設業界では、中小企業(SME)が金融的な困難に直面している件数が大幅に増加しています。これらのSMEは、利子のない無担保のローンである「ゼロゼロファイナンス」として知られる返済義務と、建設資材の価格の急増のために、ローンの返済に苦戦しています。これらの要因の影響は、特にこれらのSMEの財務状況に厳しいものとなっています。 2023年1月13日に提供された帝国データバンクの報告書によれば、2022年における全産業の破産件数は前年比6%増の6,376件に達しました。これは、3年ぶりの増加です。負債額が5,000万円から1億円未満の破産件数も、前年比17.9%増の963件となりました。同様に、負債額が1億円から5億円未満の破産件数も、前年比15%増の1,341件となりました。これらの数字から、中小企業の破産件数が顕著に増加していることが示されています。 具体的には、建設業界は2022年に倒産件数が12.9%増の1,204件となりました。このセクターは全産業の倒産のうち、18.9%を占めています。倒産した建設会社の総債務額は前年比で150.62億円増加し、1217.48億円に達しました。ゼロゼロファイナンスの返済および破産予測

建設業界における懸念すべきトレンドの1つは、「コロナ融資による倒産」の大幅な増加です。企業がゼロゼロ融資を受けた後でも、財務状況を改善できずに倒産してしまうケースが急増しています。全業種を通じて、このような倒産件数は前年比で倍以上となり、384件に達しました。建設業界においては、単独で最も多くの倒産件数を記録し、前年比で約3倍増の85件となりました。 これらの破産は、小規模および中規模企業が借り入れ資金を運転資本として使用した後に債務を返済できなかったことが主な原因となっています。ゼロゼロ融資のピーク返済期間は、2022年12月から2023年6月の間に予想されています。このシナリオを考慮すると、2023年全体を通じて破産件数が持続的に増加する可能性が高いです。 さらに、0%金利によって「ゾンビ企業」と呼ばれる、財務的に破綻しているが金融支援により生き延びている企業の増加が引き起こされました。2022年には、ゾンビ企業の倒産件数が前年比12.9%増の332件となりました。これらの中で、建設業が152社を占め、ゾンビ企業の倒産のうち45.8%を占めました。 建設業界において、貸し出し行動を反映する「貸し出し態度DI」によって示される金融機関の融資意欲が減少しています。この指標は、「アベノミクス」の影響下で60前後を推移していましたが(2014年から2019年)、2022年には55.2まで低下し、アベノミクス開始前の2013年の水準に近づきました。2023年からのゼロ金利融資の本格返済により、金融機関は貸し出しに対してより慎重になる可能性があります。 多くの中小建設会社は、ゼロゼロファイナンスの簡単な入手性により過剰な債務を抱え、その財務状況が悪化しています。これにより、借入が更に増加し、橋融資を求めても既存の財務状況を超えた追加の融資を得ることが困難になります。これらの課題は、建設機械のリース料金を支払うことができなくなり、破産に至ることがしばしばあります。 パンデミックは様々な産業に影響を与える中、特に建設業における中小企業の財務健全性を注意深くモニターすることが重要です。現在の課題を乗り越え、持続可能な経営環境を維持するために、政府と金融機関の包括的な対策と支援が必要です。

V. 金融機関の対応と今後の展望

金融機関の融資姿勢の低下

近年の建設業界における倒産件数の増加により、金融機関の融資の姿勢が変わってきている。たとえば、アベノミクスの影響を受けた2014年から2019年にかけて、金融機関の融資は60前後の水準で推移していた。しかし、2022年にはその数値が55.2まで低下し、金融機関がより保守的な姿勢を取るようになったことを示している。 金融機関が融資に慎重な理由のひとつは、ゼロゼロ融資によって多くの中小建設会社が過剰な債務を抱えるようになったからです。多くの中小建設会社が軽率にゼロゼロ融資で借り入れを増やし、ますます借金を増やしたため、金融機関は追加の融資を控えるようになりました。その結果、現在の金融機関の融資姿勢は厳しいものとなっています。ゼロゼロ融資返済の本格化と金融機関の対応

2022年12月から2023年6月にかけて、ゼロゼロ融資の返済が本格化する見込みです。このため、中小・零細の建設会社が倒産する可能性が高まるでしょう。金融機関はこれに対応して、さらなる融資を渋る可能性もあります。 ゼロゼロ融資は、経営が実質的に破綻していても、金融支援によって存続している「ゾンビ企業」の増加要因の一つです。2022年には、ゾンビ企業の倒産数は前年比で12.9%増加し、152社の建設業企業が倒産しました。これは、全ゾンビ企業の倒産数の45.8%に相当します。 今後、金融機関の融資ポリシーがどのように変化するかが注目されます。特に建設業界では、「融資姿勢DI」と呼ばれる指標が、アベノミクス期間に比べて低下しています。2023年以降は、ゼロゼロ融資の返済が本格化することから、金融機関はますます慎重に融資を判断する可能性が高まります。References:

「ゾンビ企業」の増加によって引き起こされた「コロナ後融資破綻」の現状を分析することで、金融機関の貸し出し方針が変化していることが明らかになります。この変化は、金融機関の「貸し出し態度DI」が、「アベノミクス」の影響を受けた期間(2014年〜2019年)において約60であったところから、2022年には55.2に低下したことで示されています。金融機関は、過剰な債務を抱える中小建設会社が「ゼロゼロローン」と呼ばれる無担保、無利息の融資に容易にアクセスできることによって、より保守的になっています。そのため、銀行は新たな融資に対してより慎重になっています。 2022年12月から2023年6月にかけて、ゼロゼロローンの全面返済が行われると予測されており、これによって中小建設会社の倒産が増加する傾向が見られます。その結果、金融機関は貸し出しに対してさらに慎重になる可能性が高いです。実際には破産状態であるにもかかわらず、財務支援によって運営を続ける「ゾンビ企業」の増加がゼロゼロローンに起因しています。2022年には、ゾンビ企業の倒産件数が前年比12.9%増加し、建設会社のうち152社が倒産し、ゾンビ企業における全倒産の45.8%を占めました。 金融機関の貸付における将来的なアプローチは非常に興味深いものです。「レンディングアティチュードDI」において、建設業界の景気成長期である「アベノミクス」に比べて下降傾向にあります。2023年以降、ゼロゼロローンの返済がより厳しくなり、金融機関は貸付の判断により慎重さを増すでしょう。References:

VI. まとめ

「ゾンビ企業」と「コロナ融資後倒産」のまとめ

2022年、建設業の倒産件数が14年ぶりに増加しました。この増加は、実質無利子・無担保融資である「ゼロゼロ融資」の返済が本格化し、また資材価格の高騰などが影響していると考えられています。特に中小・零細建設会社の経営は圧迫され、倒産件数が増えました。以下では、「ゾンビ企業」と「コロナ融資後倒産」の要点をまとめています。 「ゾンビ企業」とは: ゾンビ企業は、ゼロゼロ融資などで経営が破綻しているにも関わらず、金融支援によって存続している企業を指します。2022年には、ゾンビ企業の倒産件数が前年比12.9%増加し、152社となりました。特に建設業のゾンビ企業は、全体の倒産数の45.8%を占めています。このような企業の増加は、資金繰りが悪化し債務が膨張したせいで起きています。 「コロナ融資後倒産」とは: コロナ禍による金融支援として行われたゼロゼロ融資を受けた後、経営が改善せずに倒産するというケースを指します。2022年には全業種で、前年比2.3倍の384件の「コロナ融資後倒産」が発生しました。その中でも建設業が最多の85件となりました。このような倒産増加の主な要因は、ゼロゼロ融資の返済開始時期のピークや中小・零細企業の経営困難とされています。今後の見通しと対策

2023年以降も建設業の倒産が増加する可能性が高いと予想されます。ゼロゼロ融資の返済が本格化し、金融機関の融資姿勢の変化が影響を与えることが予測されます。以下には、将来の展望と対策がまとめられています。 見通し:- 中小・零細建設会社の倒産は引き続き増加する可能性があります。

- ゼロゼロ融資後の経営改善が課題となります。

- 資金繰りの悪化や資材価格高騰など、経営を圧迫する要因が続く見込みです。

- 借入金の適切な管理と返済計画の策定が重要です。

- 経営改善策の実施や収益の確保を図ることが必要です。

- 経営状況の見える化やリスク管理の強化が求められます。